Tudo bem com voces???

O assunto que vamos estudar no blog a partir de hoje eh o Ativo e como ele se divide.

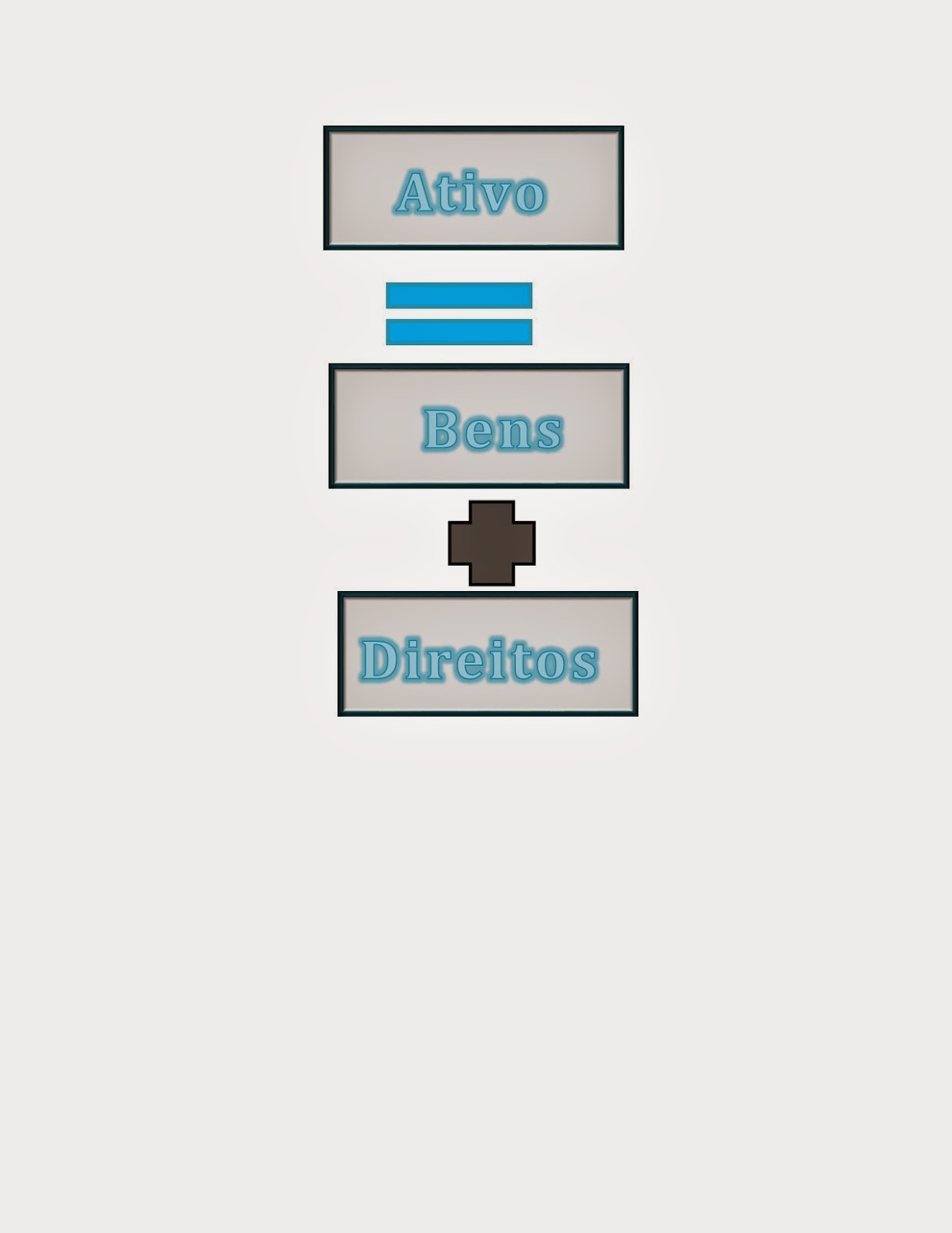

Vamos relembrar que o Ativo nada mais eh que os bens + direitos de uma organizacao

O ativo ele se organiza observando os valores que possuen maior liquidez para os de menor liquidez ou seja, do que se torna dinheiro mais rapido como os valores em banco, para os mais dificeis de se tornarem dinheiro ou seja imoveis.

Vamos comecar hoje pelas disponibilidades e assim desenhar no final deste estudo toda a estrutura do Ativo.

O que sao disponibilidades???

Disponibilidaddes sao os valores que podem ser convertidos em curto prazo em dinheiro, sem risco.

O que e equivalente caixa?

Sao os valores aplicados, que possuem conversibilidade imediata para o caixa, porem estes podem estar sujeitos a um insignificante risco de mudanca de valor.

Vamos a um modelo basico de plano de contas para o Ativo Circulante:

1. Disponivel

Caixa

Depositos Bancarios

Numerario em transito

Equivalente de caixa (aplicacoes de liquidez imediata)

Agora vamos pensar juntos em que tipo de transacoes podemos classificar em cada um dos grupos acima:

O primeiro que vamos entender e o Caixa que inclui dinheiro, cheques em poder da empresa. O saldo do caixa pode estar registrado na empresa em uma ou em diversas contas, depende muito da necessidade e se a empresa possui filiais.

Existem dois tipos basicos de controles da conta caixa, sendo eles: fundo fixo e o caixa flutuante.

Fundo Fixo: neste sistema se define uma quantia fixa que sera fornecida ao responsavel pelo fundo, suficiente para os pagamentos de pequenos valores ou servicos de emergencia. A pessoa responsavel periodicamente envia os comprovantes dos valores gastos e tera o dinheiro gasto reembolsado.

A contabilizacao de tais desembolsos sera feita a credito de bancos e debito em despesas, ou seja depois de constituido o fundo a conta respectiva nao recebe mais contabilizacao

O unico cuidado a ser tomado e que na data do balanco, nesse fundo so haja realmente dinheiro, ou seja, que os comprovantes de despesa tenham sido contabilizados.

Veja o exemplo abaixo para o fundo fixo:

A empresa XLX em Janeiro de 20xx resolveu criar um fundo fixo para pagamento de pequenas despesas, sendo o valor inicial de $ 500.00 sendo o Gerente de RH o responsavel por este valor.

Banco:

Debito: 1.000

Credito: 500

Fundo fixo:

Debito: 500

Durante o mes de fevereiro forma pagas as sequintes despesas:

a) concerto da fechadura: $100.00

b) lavagem do carro: $ 150.00

No final de fevereiro o Gerente de RH enviou os comprovantes para a contabilidade totalizando $ 250.00. Sendo a contabilizacao:

Banco

Credito: 250.00 ( valor a ser enviado ao Gerente do RH para recompor o fundo fixo)

Despesas

Debito: 250,00 ( valor total dos comprovantes de despesas)

Observe que a conta de fundo fixo nao sofreu alteracao.

Caixa Fluturante: neste sistema transitam pela conta Caixa os recebimentos e os pagamentos em dinheiro.

Se a empresa resolver adotar este metodo devemos tomar cuidado com:

a) com a classificacao contabil dos valores, pois o saldo do caixa pode apresentar outros valores como vales, adiantamentos de viagens entre outros que nao representam dinheiro em si na conta.

b) grande e desncessario volume de debitos e creditos que esta transacao pode trazer.

A maioria das empresas acaba optando pelo fundo fixo que acaba sendo muito mais pratico para o dia a dia de uma empresa

Depositos Bancarios: os deposito bancarios podem ser entendidos como as contas em bancos que a empresa possui podendo elas serem classificadas como:

Contas de Livre Movimentacao

a) Conta movimento ou deposito sem limite: que a conta que a empresa utiliza para fazer as suas transacoes diariamente

b) Contas Especiais para pagamentos especificos: essa conta pode ser utilizada para pagmento de funcionarios, dividendos a pagar entre outros. Geralmente elas sao mantidas mais para facilitar a operacao da empresa atraves de um controle interno por que a tendencia e que no final do periodo elas estejam zeradas, pois todos os valores ja foram pagos.

c) Contas Especiais de Cobranca: essa forma de conta pode ser aberta por inumeras empresas para ampliar a rede bancaria para pagamento de seus clientes. Esse tipo de conta tambem representa disponibilidade normal.

Contas Bancarias Negativas

Neste caso, a conta bancaria que estiver negativa nao deve aparecer no balanco como uma conta redutora ou seja ela deve ser classificada conforme preve o CPC 03 no item 9.

Consideramos que neste caso a empresa adquiriu um emprestimo no banco, devendo o valor negativo ser considerado uma emprestismo obtido pela empresa de forma rapida.

Numerarios em transito: a empresa pode ter como disponibilidade numerarios em transito decorretes das seguintes transacoes: remessas ou recebimentos de filiais que forma efetuados atraves de cheques ou ordens de pagamento.

Equivalente caixa: sao as aplicacoes a curto prazo no mercado financeiro que sao provavelmente conversiveis em um montante conhecido de caixa e que estao sujeitas a um insignigicante risco de mudanca de valor.

Equivalente caixa: sao as aplicacoes a curto prazo no mercado financeiro que sao provavelmente conversiveis em um montante conhecido de caixa e que estao sujeitas a um insignigicante risco de mudanca de valor.Curto Prazo: sao todas as aplicacoes e valores que vencen dentro de 1 ano ou seja 365 dias ou seja 12 meses

Longo Prazo: sao todas as aplicacoes ou valores que vencen com mais de 1 ano ou seja superior a 12 meses.

Filiais: uma empresa pode abrir varias filiais em diferentes enderecos para suprir a sua necessidade fisica, porem o balanco a ser apresentado eh sempre o da matriz.

Eu sei que o post ficou enorme, mais promento que trouxe o maximo de conteudo possivel para voces entenderem como classificamos as contas no Ativo Circulante. Ta com duvida deixa ela nos comentarios para que eu possa te ajudar. Na proxima semana eu deixo exercicios para entendermos melhor as questoes de caixa.

Foi ótimo pra mim! muito obrigada mesmo!

ReplyDeleteObrigada pelo retorno!!! Estaremos retornando com mais conteúdo no canal e no blog.

DeleteAté mais!!!!

Legal! Boas informações para os estudos! Você poderia me indicar o livro que lhe serviu de base? Obrigada!

ReplyDeleteO livro base utilizado é o Contabilidade básica do Prof. Osni Moura Ribeiro. Obrigada por ter deixado o seu comentário

Delete